ESG-rapportageverplichtingen (CSRD)

maart 2024

We vatten de consequenties, risico's en kansen van de Corporate Sustainability Reporting Directive (CSRD) samen.

Inwerkingtreding CRSD

Op 1 januari 2024 is de Corporate Sustainability Reporting Directive (‘CSRD’)[1] in werking getreden. Deze richtlijn verplicht bepaalde categorieën ondernemingen op een uniforme en transparante manier te rapporteren over de impact van hun activiteiten op mens en milieu. De richtlijn moet vóór 6 juli 2024 in nationale wetgeving zijn opgenomen. Voor veel organisaties heeft dit consequenties. Hieronder vatten wij samen wat dit concreet voor u betekent en hoe Halsten u daarbij kan ondersteunen.

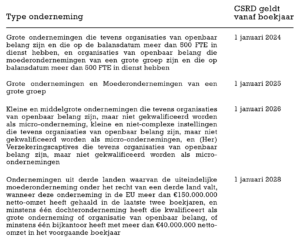

De CSRD is (o.a.) van toepassing op de volgende ondernemingen en treedt gefaseerd in werking[2]:

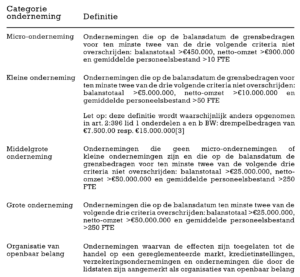

De belangrijkste categorieën ondernemingen zijn als volgt gedefinieerd:

Wat betekent de Corporate Sustainability Reporting Directive (CSRD) voor u?

Kort gezegd houdt de CSRD (per 1 januari 2024 ingetreden) in dat een organisatie in het jaarverslag moet gaan rapporteren over de effecten van hun activiteiten op mens en milieu, maar ook over hoe duurzaamheidskwesties de onderneming beïnvloeden, ofwel de dubbele materialiteitsanalyse. Deze benadering dwingt een holistische aanpak af waardoor de daadwerkelijke impact van de dagelijkse activiteiten onderzocht wordt. De rapportage maakt integraal deel uit van het jaarverslag van het bestuur en moet worden neergelegd samen met de jaarrekening. Het is dus geen afzonderlijk verslag.

De precieze reikwijdte van de rapportageverplichting moet iedere onderneming voor zichzelf bepalen op basis van de dubbele materialiteitsanalyse. Daarnaast worden in de CSRD nog andere eisen aan de rapportage gesteld, waaronder het beschrijven van de doelen, de strategieën, processen en de rol van het bestuur t.a.v. duurzaamheidsdoelstellingen.[4] Zo krijgen investeerders, consumenten en beleidsmakers een accurater beeld van de (niet-financiële) duurzaamheidsprestaties van ondernemingen

De manier van rapporteren is vastgelegd in de European Sustainability Reporting Standards (ESRS). Er gelden diverse standaarden naargelang het onderwerp; environment, social dan wel governance. De ESRS biedt in feite een zeer gedetailleerd kader om de kansen en risico’s met betrekking tot duurzaamheid te analyseren. Met deze analyse kunnen de doelen en strategieën van de onderneming herzien worden en processen en maatregelen worden geïmplementeerd om deze kansen en risico’s te benutten/beheersen.

Overigens zijn de ESRS nog niet uitgekristalliseerd en is de implementatie van de sectorspecifieke standaarden met twee jaar vertraagd.[5]

De risico’s en kansen van de CSRD

De CSRD betreft een wettelijke verplichting en het niet naleven ervan kan ertoe leiden dat de accountant zijn goedkeuring onthoudt aan het jaarverslag. Ook kan het niet voldoen aan de CSRD aanleiding geven tot boetes van de nationale toezichthouder. In Nederland is dat de AFM.

Het implementeren van de CSRD biedt ook voordelen:

- Het opstellen van een duurzaamheidsrapportage kan de samenwerking en het wederzijds begrip met uw relaties (up- en downstream) verbeteren door wederzijdse uitwisseling van informatie t.a.v. de CSRD;

- De CSRD biedt een handvat om kansen en risico’s met betrekking tot duurzaamheid in kaart te brengen. Deze informatie kan vervolgens gebruikt worden om de doelen, strategieën en processen te optimaliseren, zodat de continuïteit van de organisatie verder gewaarborgd wordt;

- Een goede duurzaamheidsrapportage verbetert ook de mogelijkheden bij kredietverstrekkers en investeerders, draagt bij aan de reputatie van een organisatie en kan reputatieschade juist voorkomen.

Hoe kan Halsten daarbij helpen?

Het implementeren van de CSRD is een stevige opgave voor elke onderneming. De rapportageverplichtingen kunnen zeer gedetailleerd zijn en het kan lastig zijn om alle informatie binnen én buiten de organisatie op te halen.

Zoals aangegeven, is de CSRD in de kern een verplichting om kansen en risico’s met betrekking tot duurzaamheid te analyseren en te rapporteren. Halsten heeft veel ervaring op het gebied van kansen- en risicomanagement en kan u ondersteunen bij het uitvoeren van een dubbele materialiteitsanalyse. Dit doen we in nauwe samenwerking met de personen in uw organisatie die kunnen bijdragen aan het duurzaamheidsverslag.

Tijdens eerste analyse brengen we in kaart welke informatie al aanwezig is binnen de organisatie en welke externe ‘stakeholders’ van belang zijn. Met onze inhoudelijke juridische kennis en onze kennis van bedrijfsprocessen maken we een plan van aanpak om tot een kwalitatieve duurzaamheidsrapportage te komen. Het opstellen van de volledige duurzaamheidsrapportage is een proces waarbij veel disciplines in de organisatie betrokken zijn en is tijdrovend, met name als dit nog niet eerder gedaan is.

Naast het opstellen van een plan van aanpak, kan Halsten ook invulling geven aan specifieke, juridische rapportageverplichtingen. Daarbij denken wij bijvoorbeeld aan de rapportageverplichtingen t.a.v. governance. Ook kunnen we concrete aanpassingen doen t.b.v. de implementatie van de CSRD, zoals het aanpassen van de standaard contractmodellen, het privacy beleid en HR-beleid t.a.v. arbeidsrecht. Ook monitoren we of de rapportage niet onbedoeld leidt tot ‘greenwashing’, bijvoorbeeld omdat er stellingen in de rapportage staan, die te rooskleurig zijn of die niet goed onderbouwd kunnen worden.

Vragen? Of bent u al begonnen met de implementatie?

Heel goed! Wij denken graag met jullie mee over de concrete invulling van de CSRD. Neem daarvoor contact op met Halsten collega’s:

Saskia Baan

saskia.baan@halsten.nl

Vincent Roos

vincent.roos@halsten.nl

[1] Publications Office (europa.eu)

[2] Art. 3 Richtlijn 2013/34 (jaarrekeningrichtlijn) en art. 5 CRSD. Ondernemingen die deel uitmaken van een grotere groep kunnen worden vrijgesteld als de EU of non-EU moedermaatschappij een geconsolideerd verslag opstelt voor de gehele groep conform de CSRD (Art. 1, lid 4, onder 9 CSRD).

[3] Wetgevingskalender overheid

[4] Art. 1 lid 4 CSRD

[5] europarl.europa.eu

Andere artikelen

-

EU Digital Decade: Data Act

-

Arbeidsrecht Update: Ziekteverzuim

-

Aanbod Arbeidsrechttrainingen

-

EU Digital Decade: Nieuwe wetgeving die jouw organisatie raakt

-

AI Contract Review

-

Vernieuwde SBI-codes voor ondernemingen

-

Geslaagd Seminar & Jonge Juristen Borrel

-

De Evolutie van Legal Operations

-

Aanbod Inhouse Trainingen

-

Seminar Energietransitie & Jonge Juristen Borrel

-

Wet opheffing verpandingsverboden

-

Wetsvoorstel kwalificatie arbeidsrelatie (VBAR)

-

Arbeidsovereenkomst of overeenkomst van opdracht?

-

Duurzaamheidscores in huurcontracten voor bedrijfsruimtes

-

Aanbod strategische juridische ondersteuning van Halsten voor start-ups en scale-ups

-

Gefeliciteerd

-

Mogelijke versoepeling AVG verplichtingen

-

Afspiegelingsbeginsel bij reorganisaties: waar het vaak mis gaat

-

Vakantieopbouw tijdens ziekte: een veelvoorkomende valkuil voor werkgevers

-

Bonusregeling: waar werkgevers op moeten letten

-

Gefeliciteerd

-

AI ACT: belangrijkste beginselen

-

Handhaving schijnzelfstandigheid zzp'ers

-

Halsten M&A: highlights 2024

-

Gilles Janssen Award voor advocaat Daniëlla

-

Nominatie Eliane Koelmans: Legal Women Award

-

End of summer BBQ & borrel

-

Inhouse training: Generative AI

-

Hoe voorkomt u greenwashing?

-

Halsten loopt voor Stichting Alzheimer

-

Best Workplaces for Women Award

-

Transactie AnQore

-

Series D-ronde EFFECT Photonics

-

Wetsvoorstel Modernisering Concurrentiebeding

-

Afscheid mede-oprichter Sietske

-

Inwerkingtreding nieuwe Wet inzake Digitale Diensten (DSA)

-

Conceptwetsvoorstel verduidelijking beoordeling arbeidsrelatie en rechtsvermoeden

-

Navigeer door Legal Operations met een roadmap

-

Proficiat

-

Houd stressverzuim onder de duim

-

Ontslag wegens frequent verzuim is in de praktijk een hele opgave

-

Halsten Inhousedag: 17 november 2022

-

Legal Geek Conference: take-aways van innovatie in Legal Operations & Technology

-

Hoe Legal Operations kan helpen bij veranderende sanctieregelgeving

-

Gefeliciteerd

-

Interessante uitspraak over coaching en verstoorde arbeidsrelaties

-

Zonder drukmiddel in de schoolbanken

-

Halsten Update Arbeidsrecht

-

Gefeliciteerd

-

Planschade en eigen risico

-

Legal Geek Conference

-

Halsten Kennismakingsevent 2021

-

Halsten Inhousedag 2021

-

Voorschriften voor uiterlijk en kleding op de werkvloer

-

Europese regelgeving artificial intelligence (AI)

-

Verplichte prik of prikbonus op de werkvloer

-

Webinar/seminar 'Business of the Future'

-

Rechten van de ondernemingsraad op privacygebied

-

Proficiat

-

Senior Advocaat/partner Omgevingsrecht, Halsten advocaten

-

Publicatie Handboek Geluid

-

Lancering nieuwe website

-

Legal Ops lunch update

-

Nieuw hoofdkantoor Halsten

-

Online seminar "Coding for Lawyers" onder leiding van Erik Vermeulen